'시중금리+@' 목표로 분산투자해야

자영업자인 최 모 씨는 3년 전부터 큰 마음 먹고 힘들게 불입해온 적금 3억 원의 만기가 다가오자 매우 즐거워하고 있다.

하지만 3억 원의 자금을 어떻게 해야 좀 더 효과적으로 운용할 수 있을 것인지 고민에 빠졌다. 주식 투자하자니 불안하고, 그렇다고 은행의 예금 상품으로 굴리자니 저금리로 물가 대비 실질금리가 마이너스라는 사실을 잘 알고 있기 때문이다.

최 씨의 희망 수익은 10%, 운용기간은 1~3년이며 어렵게 모은 원금에 손실이 가지 않는 범위에서 자산을 운용하고 싶은 게 그의 바람이다. 또한 월 1450만 원의 운용자금에 대해서도 추가적인 상담을 요청했다.

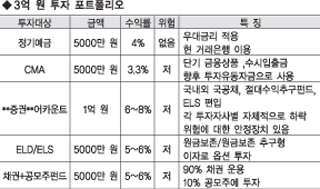

◆‘시중금리+α’의 수익을 위한 포트폴리오

일단 3억 원의 목돈에 대한 투자에 있어 최 씨의 목표 수익률을 다소 낮출 것을 권한다. 왜냐하면 원금에 손실이 가지 않게 하기 위해선 수익률을 높일 수 있는 투자 상품에 대한 선택의 폭이 좁고 대부분을 안정적인 자산으로 운용할 수밖에 없기 때문에 투자수익률을 ‘시중금리+α’ 정도로 해 6~8%선에서 맞추는 것이 적합하다.

CMA의 경우 향후 좋은 투자 기회가 왔을 때를 위한 투자 대기자금으로 사업비상자금을 일부 예치하고, 투자한 각 증권사로부터 주기적으로 투자수익률을 확인하고 자문을 구하는 것이 좋다.

월 1450만 원에 대한 투자 포트폴리오는 목적자금별로 운용할 것을 제안한다.

투자 시 부부 명의로 분산해 투자하고 환매시점에선 항상 금융종합과세 여부를 확인해 추가적인 세금이 발생치 않도록 관리하는 것이 중요하다.

또한 어렵게 모은 돈을 잃지 않도록 분산 투자하고, 최초 투자 시 세웠던 계획을 지켜나가면서 더 큰 투자기회를 엿보는 지혜가 필요하다.

송상은 CFP(한국재무서비스네트워크 대표이사)