통원 일당 최대 20만 원, 근골격계 치료 보험금 미지급 등 제한

보험료 30∼50% 인하 효과 5세대 실손 연말 출시

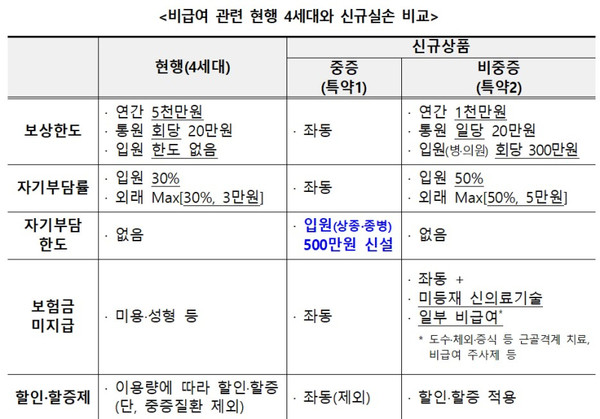

실손보험이 보편적 의료비와 중증 질환 치료비 중심의 적정 보상 상품으로 개편된다. 이에 따라 비중증 비급여 진료를 보장받을 때 자기부담률이 50%로 상향되고 보상한도는 통원 회당 20만 원에서 일당 20만 원으로 조정된다. 보상한도가 없었던 입원도 회당 300만 원으로 제한된다. 금융위원회와 금융감독원은 1일 이 같은 내용의 실손보험 개혁방안을 발표했다.

실손보험은 건강보험이 보장하지 않는 부분을 보장하며 국민의 사적 안전망 역할을 해 왔으나 낮은 자기 부담 등으로 인한 과다 의료서비스 유발과 보험료 인상에 따른 국민 부담 급증 등의 문제가 뒤따랐다. 불필요한 비급여 확대, 의료인력의 비급여 쏠림, 건강보험 본인부담금 정책의 효과 저해 지적이 개혁 대상인 것이다.

우선 실손보험의 비중증 비급여 진료 보장한도와 범위를 대폭 축소하고 자기부담률을 대폭 상향한다. 자기부담률은 입원과 외래 모두 현행(4세대 기준) 30%에서 50%로 상향 조정하며 보상한도는 연간 5000만 원에서 1000만 원으로, 통원 회당 20만 원에서 일당 20만 원으로 내린다. 현재는 없는 병·의원 입원 시 보상한도도 회당 300만 원으로 묶었다. 도수·체외·증식 등 근골격계 치료와 마늘주사 등 비급여 주사제는 더 이상 보장하지 않는다. 다만, 보건당국이 이를 관리급여로 선정하면 실손보험으로 보장하되 본인부담률을 외래 기준 95%까지 높임으로써 효용성을 떨어뜨린다.

비급여 진료 중 암, 뇌혈관·심장질환, 희귀난치성 질환, 중증화상·외상 등 중증의 경우 현행 보장이 유지되며 상급종합·종합병원 입원 시 연간 자기부담 한도가 500만 원으로 제한돼 기존보다 보장을 강화한다. 급여 진료의 경우 입원은 실손보험 자기부담률 20%를 그대로 적용하고 외래는 최저 자기부담률을 20%로 하되 자기부담률과 건강보험 본인부담률을 연동한다.

반면 보장에서 제외됐던 임신·출산과 관련된 급여의료비는 실손보험의 보장범위로 확대한다.

금융당국은 새롭게 개편된 5세대 실손보험 상품을 연말 출시토록 하되 비중증 비급여 특약 상품은 내년 상반기 이후 출시 시기를 확정할 예정이다. 약관으로 변경하는 조건이 있는 후기 2세대∼4세대 실손보험 가입자들은 5세대로 재가입하게 되며 약관변경 조항이 없는 초기 가입자 1세대와 초기 2세대 등 1582만 건은 원하는 경우 보험사가 금융당국의 권고기준에 따라 보상하고 계약을 해지하는 계약 재매입을 실시할 방침이다. 금융감독원은 향후 보험금 지급 분쟁이 빈번한 주요 비급여에 대한 분쟁조정기준을 마련해 1∼5세대 실손보험 상품에 모두 적용할 계획이다.

금융당국은 실손보험 개혁을 통해 5세대 실손보험료 30∼50% 안팎의 인하 효과가 있을 것으로 추정하고 있다.

박동규 기자 admin@ggilbo.com